L’ Ecobonus è un incentivo fiscale volto alla riduzione dei consumi energetici degli edifici esistenti. Si tratta di una detrazione, di parte (o di tutte) le spese sostenute per riqualificare un fabbricato esistente, attraverso l’applicazione di precise tecnologie.

L’Ecobonus si divide in 3 grandi tipologie:

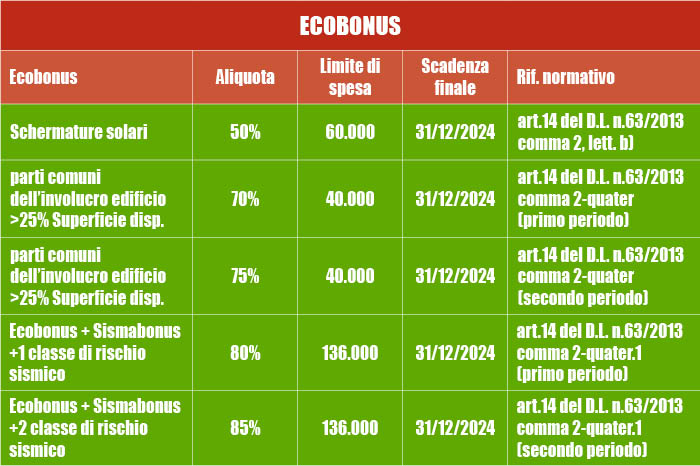

- Ecobonus ordinario, con aliquote che possono arrivare sino al 65%, fruibile tanto da soggetti IRPEF quanto da soggetti IRES, sia per immobili strumentali che per immobili merce o patrimonio;

- Ecobonus ed ecosismabonus per edifici con più unità immobiliari, con aliquote che possono variare dal 70% sino all’85%, fruibile tanto da soggetti IRPEF quanto da soggetti IRES, sia per immobili strumentali che per immobili merce o patrimonio;

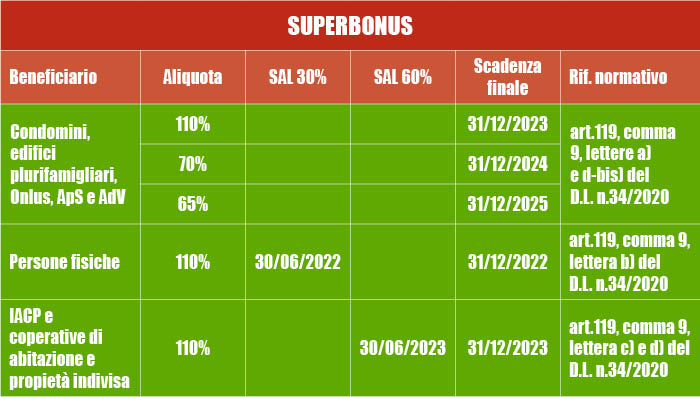

- SuperEcobonus, per edifici condominiali, edifici unifamiliari o funzionalmente autonomi, edifici da 2 a 4 unità immobiliari di proprietà dello stesso soggetto, edifici appartenenti o gestiti da ex IACP, ONLUS e società sportive. La disciplina del Superbonus è stata rivista con la Legge di Bilancio 2022 che ha apportato alcune modifiche sostanziali in tema di percentuali di detrazione per gli anni a venire. Possono fruirne solo condòmini, persone fisiche e, per le sole spese sostenute per la riqualificazione delle parti comuni degli edifici condominiali, anche soggetti IRES.

Come e quando usufruirne:

Per gli interventi effettuati su condomini ed edifici plurifamiliari da 2 a 4 u.i. possedute da persona o più persone fisiche compresi quelli effettuati su edifici oggetto di demolizione e ricostruzione di cui all’articolo 3, comma 1, lettera d), del DPR 380/2001, la detrazione fiscale è infatti al:

- 110% fino al 31 dicembre 2023 (31 dicembre 2025 solo per le aree terremotate);

- 70% per il 2024;

- 65% per il 2025.

Per gli interventi effettuati dalle persone fisiche su edifici unifamiliari è confermata la detrazione al:

- 110% fino al 31 dicembre 2022 purchè alla data del 30 giugno 2022 sia stato realizzato il 30% dei lavori.

Per gli interventi effettuati da IACP e Cooperative a proprietà indivisa è confermata la detrazione al:

- 110% fino al 31 dicembre 2023 purchè alla data del 30 giugno 2023 sia stato realizzato almeno il 60% dell’intervento complessivo (in caso contrario, detrazione valida solo fino al 30 giugno 2023).

Per gli interventi effettuati da Onlus, Associazione di promozione sociale, Organizzazioni di volontariato è confermata la detrazione al:

- 110% fino al 31 dicembre 2023.

Per gli interventi effettuati da associazioni e società sportive dilettantistiche su spogliatoi e affini è confermata la detrazione al:

- 110% fino al 30 giugno 2022.

La detrazione si applica per le spese documentate e rimaste a carico del contribuente per:

a) interventi di isolamento termico delle superfici opache verticali e orizzontali che interessano l’involucro dell’edificio con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio medesimo;

b) interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento

c) interventi sugli edifici unifamiliari per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento

d) lavori di coibentazione del tetto;

e) Sono ammessi gli edifici privi di attestato di prestazione energetica (Ape) perché sprovvisti di copertura, di uno o più muri perimetrali, o di entrambi

f) Fra gli interventi trainati hanno accesso al Superbonus anche quelli finalizzati alla eliminazione delle barriere architettoniche. ATTENZIONE: Tra le novità introdotte dalla Legge di Bilancio 2022, una importante riguarda gli interventi volti all'abbattimento delle barriere architettoniche che vede una nuova agevolazione del 75%. Il bonus serve per installare ad esempio ascensori o montacarichi, e sarà esteso anche a «interventi di automazione degli impianti degli edifici», comprese le spese di smaltimento dei vecchi impianti.

Per tutto il 2022 quindi questi interventi potranno godere di un’agevolazione del 75% che potrà essere utilizzata:

direttamente in dichiarazione dei redditi, in cinque quote annuali di pari importo;

mediante sconto in fattura e cessione del credito.

TUTTO QUELLO CHE DEVI SAPERE SU “ECO-BONUS”

L’ Ecobonus è un incentivo fiscale volto alla riduzione dei consumi energetici degli edifici esistenti. Si tratta di una detrazione, di parte (o di tutte) le spese sostenute per riqualificare un fabbricato esistente, attraverso l’applicazione di precise tecnologie.

L’Ecobonus si divide in 3 grandi tipologie:

- Ecobonus ordinario, con aliquote che possono arrivare sino al 65%, fruibile tanto da soggetti IRPEF quanto da soggetti IRES, sia per immobili strumentali che per immobili merce o patrimonio;

- Ecobonus ed ecosismabonus per edifici con più unità immobiliari, con aliquote che possono variare dal 70% sino all’85%, fruibile tanto da soggetti IRPEF quanto da soggetti IRES, sia per immobili strumentali che per immobili merce o patrimonio;

- SuperEcobonus, per edifici condominiali, edifici unifamiliari o funzionalmente autonomi, edifici da 2 a 4 unità immobiliari di proprietà dello stesso soggetto, edifici appartenenti o gestiti da ex IACP, ONLUS e società sportive. La disciplina del Superbonus è stata rivista con la Legge di Bilancio 2022 che ha apportato alcune modifiche sostanziali in tema di percentuali di detrazione per gli anni a venire. Possono fruirne solo condòmini, persone fisiche e, per le sole spese sostenute per la riqualificazione delle parti comuni degli edifici condominiali, anche soggetti IRES.

Come e quando usufruirne:

![]()

![]()

Per gli interventi effettuati su condomini ed edifici plurifamiliari da 2 a 4 u.i. possedute da persona o più persone fisiche compresi quelli effettuati su edifici oggetto di demolizione e ricostruzione di cui all’articolo 3, comma 1, lettera d), del DPR 380/2001, la detrazione fiscale è infatti al:

- 110% fino al 31 dicembre 2023 (31 dicembre 2025 solo per le aree terremotate);

- 70% per il 2024;

- 65% per il 2025.

Per gli interventi effettuati dalle persone fisiche su edifici unifamiliari è confermata la detrazione al:

- 110% fino al 31 dicembre 2022 purchè alla data del 30 giugno 2022 sia stato realizzato il 30% dei lavori.

Per gli interventi effettuati da IACP e Cooperative a proprietà indivisa è confermata la detrazione al:

- 110% fino al 31 dicembre 2023 purchè alla data del 30 giugno 2023 sia stato realizzato almeno il 60% dell’intervento complessivo (in caso contrario, detrazione valida solo fino al 30 giugno 2023).

Per gli interventi effettuati da Onlus, Associazione di promozione sociale, Organizzazioni di volontariato è confermata la detrazione al:

- 110% fino al 31 dicembre 2023.

Per gli interventi effettuati da associazioni e società sportive dilettantistiche su spogliatoi e affini è confermata la detrazione al:

- 110% fino al 30 giugno 2022.

La detrazione si applica per le spese documentate e rimaste a carico del contribuente per:

a) interventi di isolamento termico delle superfici opache verticali e orizzontali che interessano l’involucro dell’edificio con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio medesimo;

b) interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento

c) interventi sugli edifici unifamiliari per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento

d) lavori di coibentazione del tetto;

e) Sono ammessi gli edifici privi di attestato di prestazione energetica (Ape) perché sprovvisti di copertura, di uno o più muri perimetrali, o di entrambi

f) Fra gli interventi trainati hanno accesso al Superbonus anche quelli finalizzati alla eliminazione delle barriere architettoniche. ATTENZIONE: Tra le novità introdotte dalla Legge di Bilancio 2022, una importante riguarda gli interventi volti all'abbattimento delle barriere architettoniche che vede una nuova agevolazione del 75%. Il bonus serve per installare ad esempio ascensori o montacarichi, e sarà esteso anche a «interventi di automazione degli impianti degli edifici», comprese le spese di smaltimento dei vecchi impianti.

Per tutto il 2022 quindi questi interventi potranno godere di un’agevolazione del 75% che potrà essere utilizzata:

direttamente in dichiarazione dei redditi, in cinque quote annuali di pari importo;

mediante sconto in fattura e cessione del credito.